Hola a todos,

Les conté en un post anterior que en mayo de 2023 nos planteamos las opciones de comprar un terreno para poner una casa prefabricada o de comprar una casa nueva.

No encontramos ningún terreno que se adaptara a lo que estábamos buscando y decidimos empezar a visitar casas a ver si había alguna que fuera mejor que la que teníamos.

Nos pusimos como presupuesto total 300.000 euros. Es decir, el monto total que queríamos pagar contando impuestos, tasas, notario, etc.

Aunque nos podíamos permitir pagar ese importe sin necesidad de préstamo, queríamos informarnos sobre el crédito bancario porque quizás nos convenía no perder nuestro capital ya que en ese momento no sabíamos si finalmente íbamos a tener que pagar la legalización de la casa y el abogado.

Mi agente de Zome Matosinhos me mandó un link para hacer la solicitud de evaluación para el crédito bancario.

En este link enviamos nuestros documentos de identidad y los certificados de residencia de ambos; además, enviamos los certificados de lo que teníamos en cada una de nuestras cuentas, donde quedaba claro que, si queríamos, nos podíamos pagar la casa sin necesidad de préstamo. También mandamos los comprobantes de los últimos 3 sueldos de Diego.

Luego recibimos un email en el que nos pedían documentación por segunda vez.

Nos preguntaban dónde vivíamos, cuando eso ya se había colocado en el formulario y además habíamos mandado ambos certificados de residencia.

Nos preguntaban si la casa donde vivíamos era propia y si estaba totalmente pagada, el monto que queríamos invertir en la próxima vivienda y pedían los últimos 6 comprobantes de sueldo de Diego.

Como ya le había mandado los últimos 3, le mandé los 3 que faltaban.

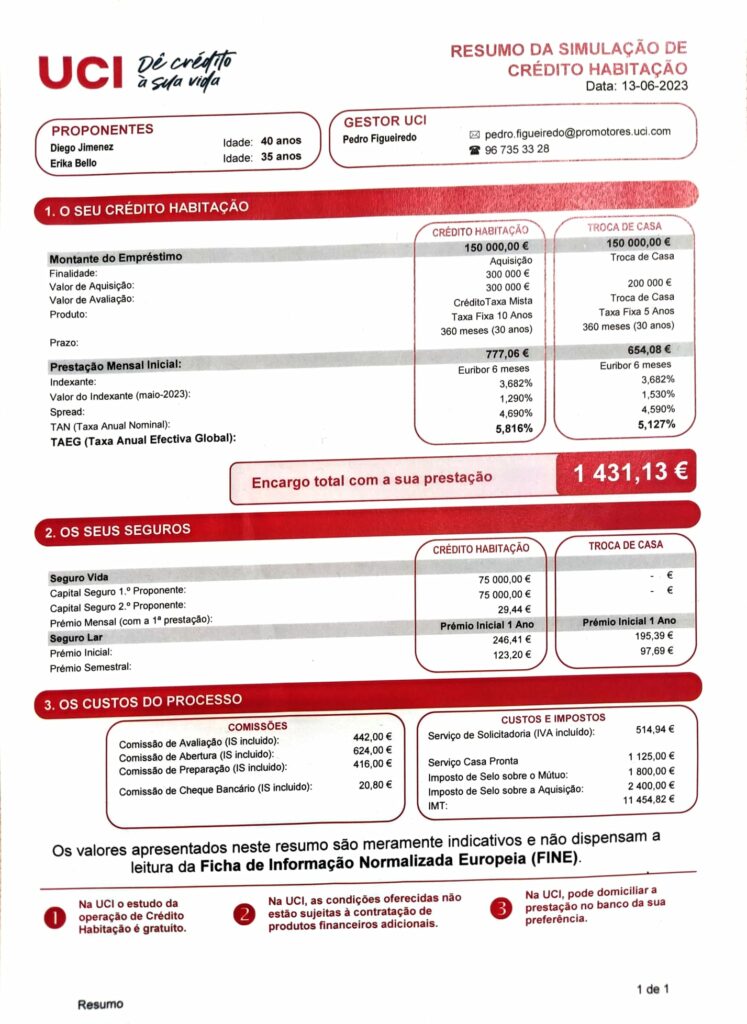

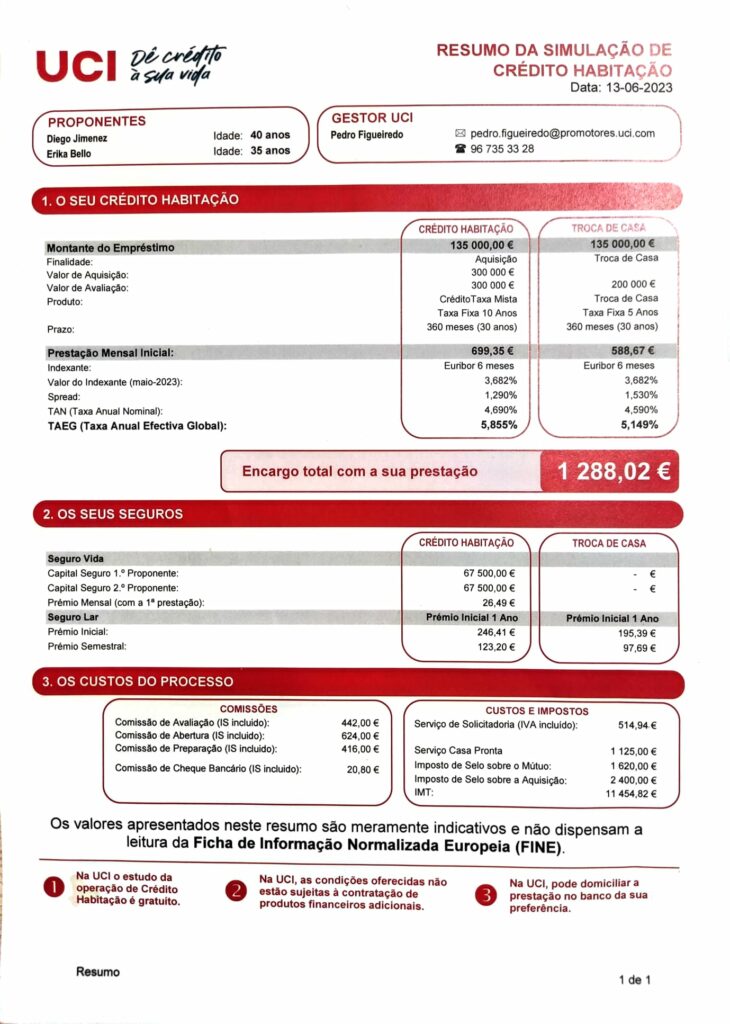

Luego hicimos una reunión en las oficinas de Zome con un agente de UCI, que supuestamente nos daba la mejor opción para pedir el crédito.

Nos dieron estas opciones:

Ahora en Portugal hay algo que se llama “Troca de Casa” que es una modalidad de crédito para quienes quieren cambiar de casa.

Con esta modalidad, el valor de la casa que vas a vender tiene unas condiciones de préstamo más ventajosas y apenas la vendas, puedes abonar todo el dinero sin ninguna penalización.

En nuestro caso, como solo cuenta la parte que está “legal” ante la Cámara Municipal, la evaluación que hacían era de aproximadamente 150.000 euros.

Así yo vendiera mi casa en 280.000, el banco solo me validaba 150.000.

El importe restante tenía las condiciones de un préstamo bancario normal y si querías adelantar dinero, tenías una penalización.

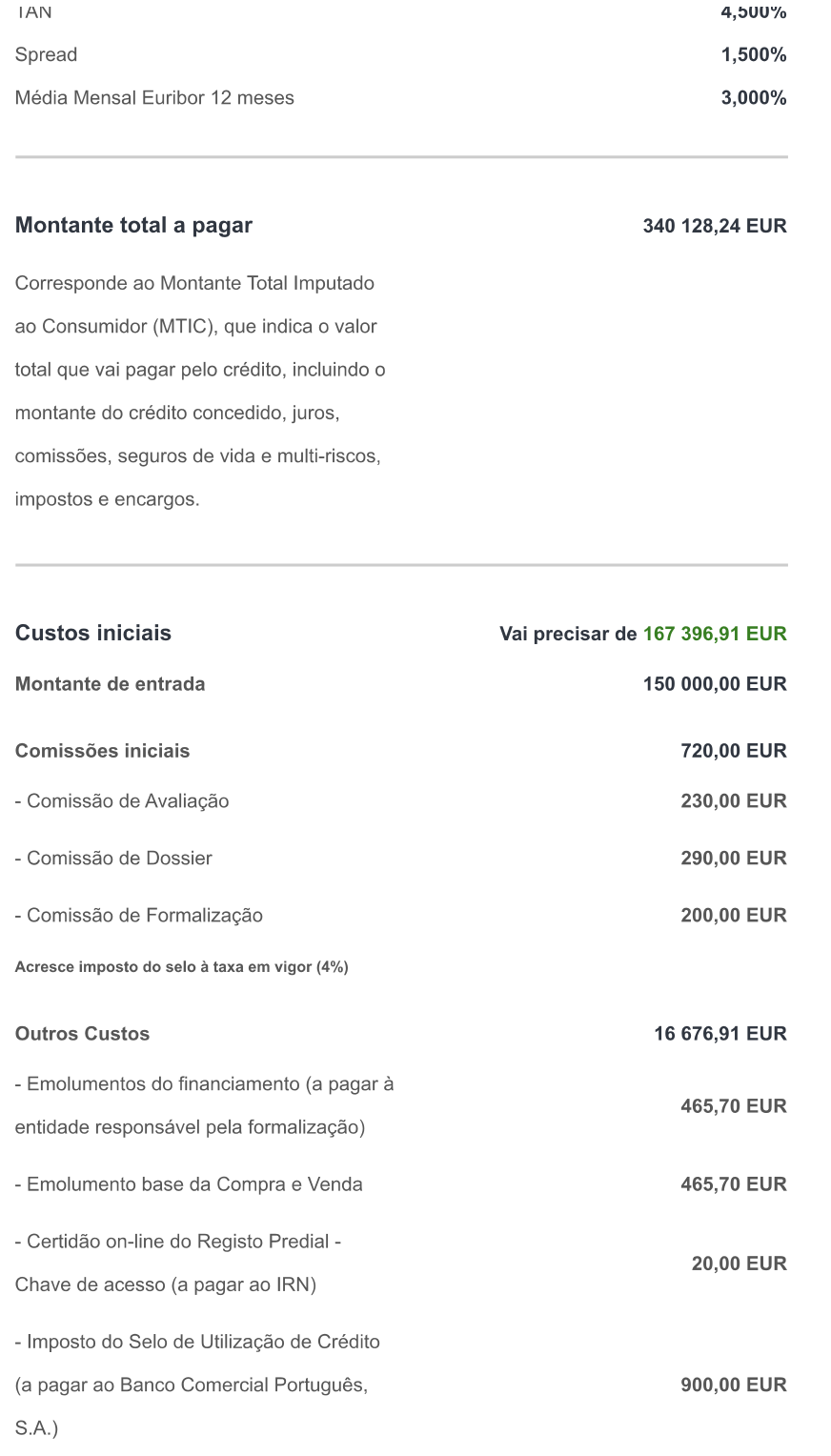

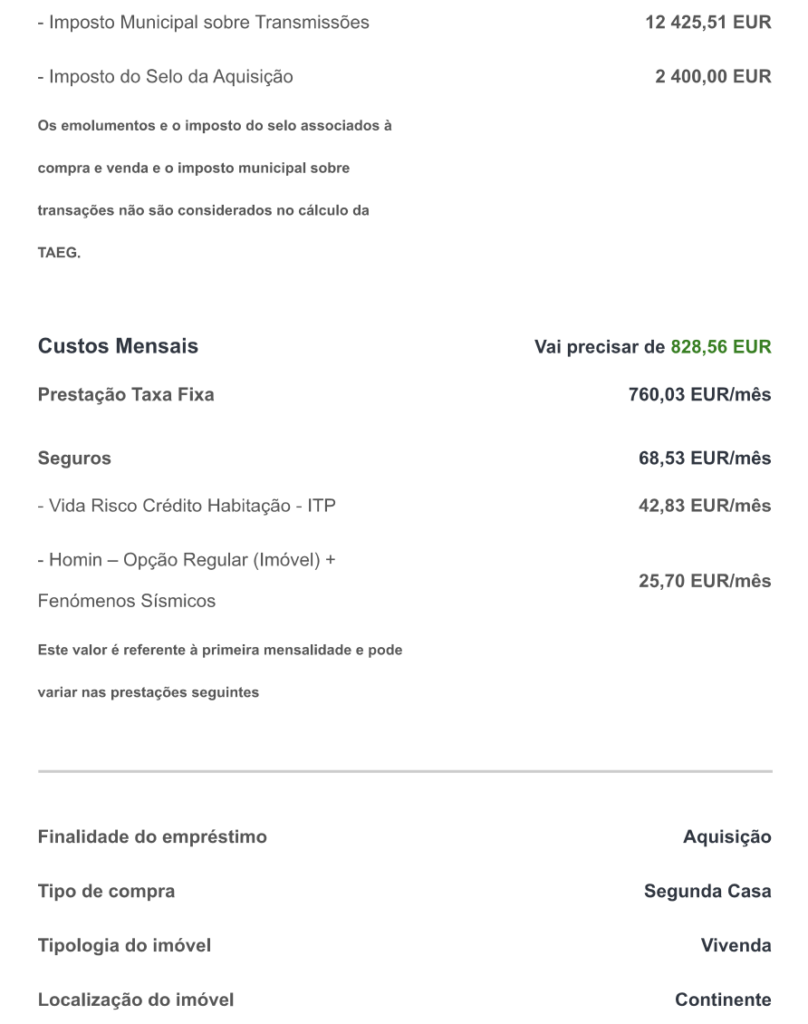

El tipo de interés fijo era de casi 6%.

Además, con respecto al valor que era respaldado por la venta de mi casa, durante los primeros 5 años solo pagábamos intereses. Alrededor de 800 euros mensuales durante 5 años solo de intereses.

Aunque UCI, a diferencia de los bancos, “no te cobraba nada”, teníamos estas cosas:

- Seguro de vida. No era obligatorio, pero muy recomendable porque si nos pasaba algo, quién heredara la casa la iba a heredar sin deuda. Nosotros lo que pensamos es que, si nos moríamos, nos iba a importar muy poco quién se quedara con la casa y si iban a tener deudas o no.

- Comisión de evaluación 442 euros. Precio para que ellos te digan que valor le dan a ambas casas.

- Comisión de apertura 624 euros. Precio por aceptar el crédito.

- Comisión de preparación 416 euros. Aquí no sé que más tienen que preparar.

- Comisión de cheque bancario 20 euros.

- Servicio de notario 515 euros.

- Servicio Casa pronta 1125 euros. Específicamente pregunté sobre esto porque no tenía ni idea de lo que podía ser. Resulta que ese es el precio de la oficina en la que vas a estar 20 minutos firmando el contrato de compraventa

El resto eran impuestos que se pagan al Estado.

Vean ustedes que para no cobrar nada, estaban cobrando bastante, y esto sin contar los intereses que ya son una barbaridad.

Cuando compré mi apartamento en Valencia, afortunadamente no tuve que pedir préstamo bancario porque mi papá me dio el dinero y desconocía todo este procedimiento.

Diego sí había pedido préstamo para comprar su apartamento y allí entendí por qué era tan reacio a volver a pedirle cualquier cosa a un banco.

Con los papeles en la mano, me giré y le pregunté ¿Esto es normal?

En serio, en mi mente los intereses para un préstamo bancario eran como mucho de un 2%.

De todas formas, como aun no habíamos encontrado una casa que nos encantara y que nos valiera la pena el cambio, nos quedamos con el crédito bancario como una opción.

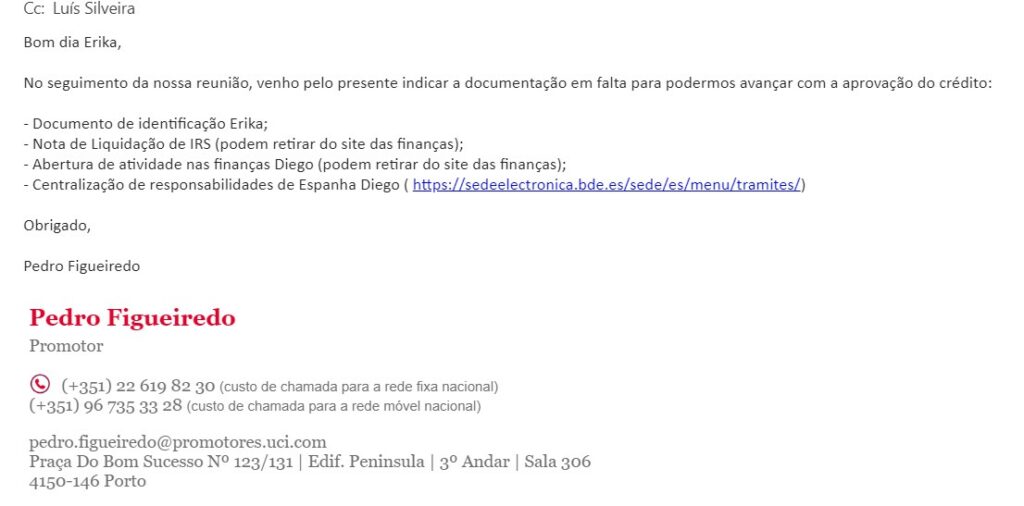

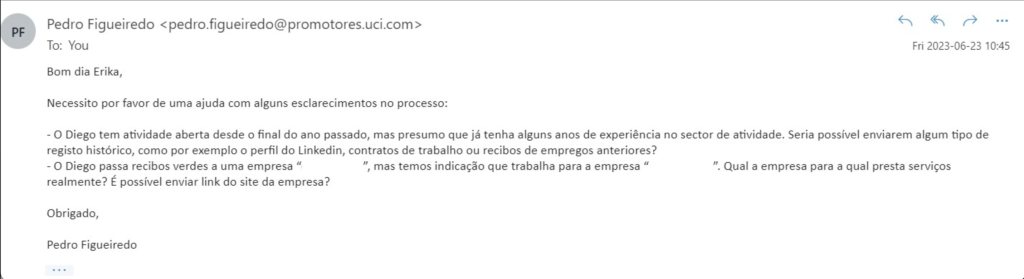

En esa reunión, por tercera vez me pidieron más documentación.

Pedían de nuevo mi documento de identidad, la última declaración de la renta de Diego, el comprobante de la apertura de actividad independiente ante Finanças y un documento emitido por el Banco de España en el que certifique que Diego no tiene deudas.

Se lo enviamos todo.

Luego, por 4 vez, me escriben pidiendo más información.

Ahora pedían perfiles de LinkedIn, aclaraciones sobre la empresa para la que trabajaba Diego y página web, y “contratos de trabajo anteriores”.

Aquí ya la cuestión me estaba empezando a molestar bastante.

Pedir páginas webs y perfiles de LinkedIn me parece estúpido cuando lo pudiera haber buscado él mismo.

Además, pedir todos los contratos de trabajo anteriores a una persona que tiene 40 años es de estar loco.

Lo que tenían que haber pedido era la vida laboral que es un documento oficial.

Aun así, me tomé la molestia de responderle.

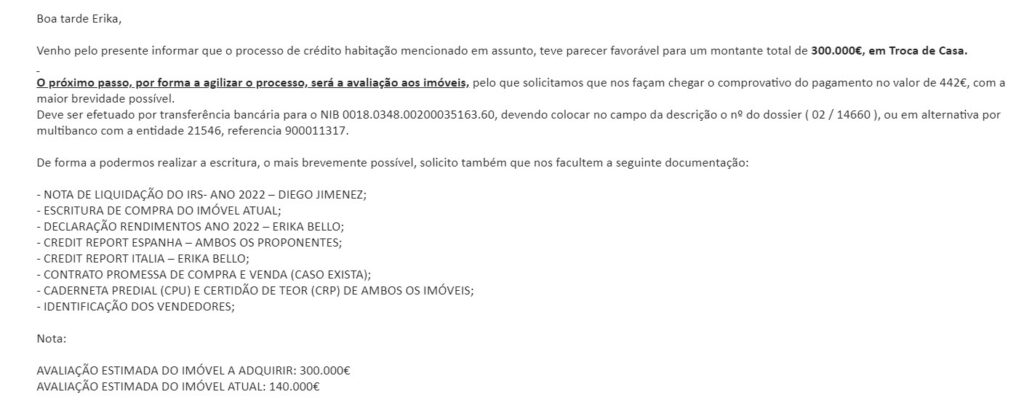

Pero de nuevo, por quinta vez, me escriben diciendo que el crédito supuestamente está aprobado y que necesitan una serie de documentos para poder elaborar la escritura.

También decían que pagáramos inmediatamente los 442 euros para la evaluación de ambas viviendas.

Vuelven a pedir la declaración de la renta del 2022 de Diego, mi declaración de la renta de 2022, el documento de España de ambos que certifique que no tenemos deudas (cuando el de Diego ya lo tenían), y para completar, documento de Italia que diga que yo no tengo deudas en Italia.

Si ya les había dicho que yo no había vivido en Italia, qué tengo que ir a hacer yo pidiendo este documento a Italia.

También llamaron a mi agente de Zome para decirle que incluso podíamos pedir más dinero si queríamos.

Como aun no habíamos visto ninguna casa que nos gustara, ni me tomé la molestia de responder. Ya gestionaría este email en cuanto fuera necesario.

Si leen mi blog ya saben más o menos cómo soy y que odio que me hagan perder el tiempo. Yo no tengo problema en mandar toda la documentación que necesiten, pero lo que me parece inadmisible es tener que estar cada semana respondiendo a otro email ya que van pidiendo las cosas a cuentagotas.

Diego hizo una simulación en Activo Bank y las condiciones eran peores. Además de que los bancos te obligan a contratar un montón de servicios con ellos para poder aceptar el crédito.

Aun así, hacer todo este procedimiento fue útil para saber cómo está actualmente el tema del crédito bancario.

Nos sentimos afortunados de tener un poco de capital y de no depender de un préstamo para poder tener una vivienda.

Si ya estaba muy conectada con toda la crisis de la vivienda y la situación actual de aquellos que buscan tener un hogar, ahora sentí incluso más empatía.

Con los precios de las viviendas en Portugal, los sueldos, y los requisitos y pagos que están implícitos en un crédito bancario, me preguntaba quién era capaz hoy en día en Portugal de comprarse una casa.